Mas por que sempre houve alta após P/L baixo?

Aqui está o segredo: o mercado é cíclico, e o P/L é um excelente termômetro de oportunidade.

Quando o P/L está muito abaixo da média, geralmente significa que:

O mercado está “superdescontando” os riscos — ou seja, já precificou o pior cenário possível. As ações estão baratas em relação ao lucro real das empresas. Eventualmente, a economia se recupera, os lucros voltam a crescer, e os investidores voltam — puxando os preços para cima.

O mercado está “superdescontando” os riscos — ou seja, já precificou o pior cenário possível. As ações estão baratas em relação ao lucro real das empresas. Eventualmente, a economia se recupera, os lucros voltam a crescer, e os investidores voltam — puxando os preços para cima.

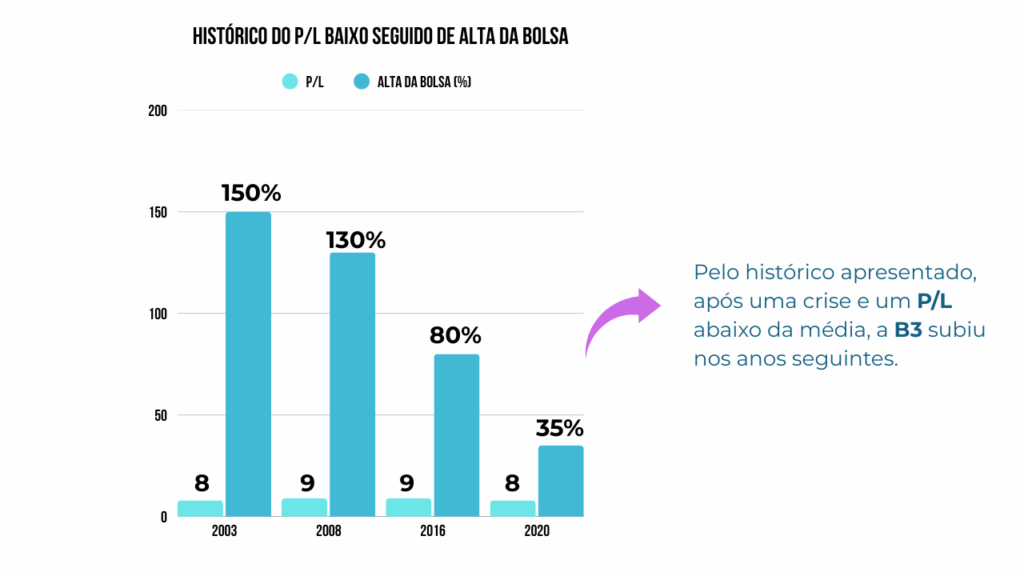

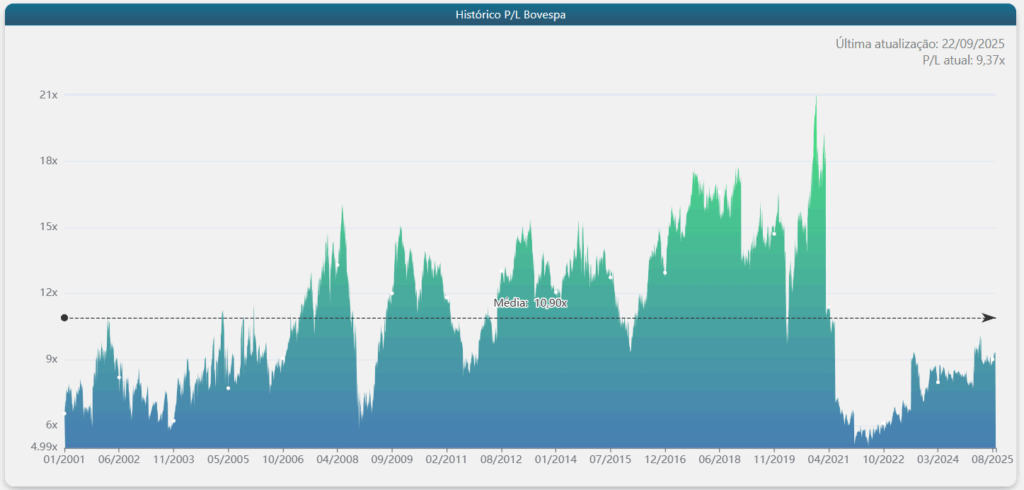

Historicamente, toda vez que o P/L do Ibovespa caiu para níveis muito baixos (abaixo de 10x), foi seguido por fortes altas nos 12 a 24 meses seguintes.

Veja alguns exemplos:

- 2003: P/L em torno de 8x → Alta de +150% nos 2 anos seguintes.

- 2008/2009 (crise global): P/L caiu para 9x → Recuperação forte em 2010.

- 2015/2016 (crise política e recessão): P/L abaixo de 10x → Rally de +80% em 2016/2017.

- 2020 (pandemia): P/L em 8x → Alta de +35% em 12 meses.

Isso acontece porque, quando o P/L está baixo, o mercado está extremamente barato — e investidores racionais enxergam a oportunidade. Assim que a confiança retorna, o fluxo de capital volta, e os preços sobem.