🔍 O Que é o sistema Fiat?

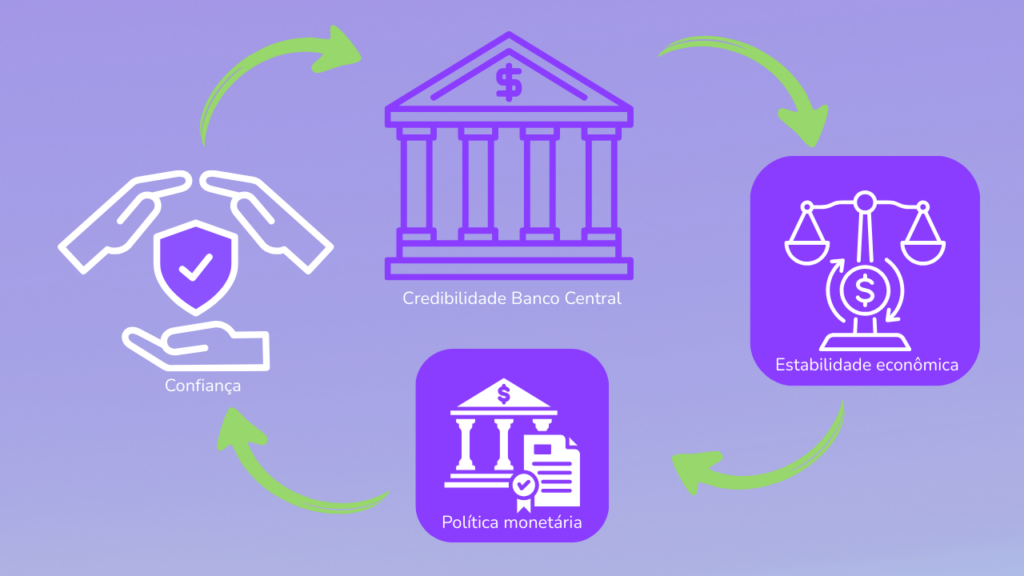

Dinheiro fiat ou fiduciário é a moeda emitida por um governo e aceita pela sociedade não por ter um valor próprio, mas porque o Estado determina que ela tem curso legal. O valor é sustentado por uma combinação de:

- confiança coletiva,

- política monetária,

- estabilidade econômica,

- e credibilidade do Banco Central.

Ele não é lastreado em metais preciosos. O que lhe dá valor é o fato de as pessoas continuarem aceitando que ele vale algo.

💵 Camadas da Oferta de Moeda: M0, M1, M2 e M3

A oferta de moeda é dividida em categorias (ou “agregados monetários”), cada uma representando um “nível” de liquidez do dinheiro.

🔹 M0 — Base Monetária: O Dinheiro “Físico” e o Lastro Bancário

O M0 é a base de tudo. É o dinheiro mais simples e direto do sistema.

Inclui:

- Notas e moedas que circulam na economia.

- Caixa dos bancos, ou seja, o dinheiro guardado fisicamente nas agências.

- Reservas bancárias depositadas pelos bancos no Banco Central.

Exemplos de M0:

- Cédulas de R$ 50,00, R$ 100,00 etc.

- Moedas metálicas.

- Dinheiro que o banco mantém para abastecer caixas eletrônicos.

- Reservas que o banco deixa parado no Banco Central para cumprir exigências regulatórias.

🔹 M1 — Dinheiro Imediato: Tudo que Está Pronto para Gastar Agora

O M1 reúne o dinheiro com liquidez total. É o que você pode gastar imediatamente.

Inclui:

- Todo o M0;

- Depósitos à vista (conta corrente, saldo bancário disponível, saldo Pix).

- Conta de pagamento de instituições como Nubank, Mercado Pago e bancos físicos.

Exemplos de M1:

- O saldo da sua conta corrente.

- O dinheiro que você usa no cartão de débito.

- O Pix disponível para transferir agora.

- Dinheiro que está no caixa de uma empresa para pagar despesas diárias.

👉 É nessa camada que surgem os empréstimos dos bancos. Eles usam parte dos depósitos para emprestar, mantendo uma reserva mínima obrigatória (no Brasil, o compulsório sobre depósitos à vista hoje é de 21%).

🔹 M2 — Dinheiro Quase Líquido: O Dinheiro que requer 1 ou 2 Passos

O M2 inclui valores que podem ser convertidos rapidamente em dinheiro disponível, mas não de forma instantânea.

Inclui:

- Tudo do M1;

- Poupança;

- Depósitos a prazo simples (CDBs com liquidez diária, por exemplo, dependendo do país);

- Contas remuneradas de fácil resgate.

Exemplos de M2:

- Seu saldo na poupança que pode ser sacado no mesmo dia.

- CDB com liquidez diária no banco.

- Conta “rende” do Nubank quando está aplicada automaticamente.

- Depósito a prazo simples com resgate rápido.

🔹 M3 — Dinheiro Ampliado: Instrumentos Financeiros de Alta Liquidez

O M3 representa uma visão mais completa da quantidade de dinheiro na economia.

Inclui:

- Tudo do M2;

- Fundos de mercado monetário;

- Depósitos de grandes investidores;

- Títulos privados de curtíssimo prazo, como letras financeiras;

- Papel comercial emitido por empresas financeiras.

Exemplos de M3:

- Fundos DI (fundos de renda fixa com liquidez rápida).

- Fundos de mercado monetário dos EUA (money market funds).

- Letras financeiras de bancos.

- Grandes depósitos feitos por empresas.

- Títulos privados usados para captação rápida de recursos.

🏦 Como o Dinheiro Fiat é Criado?

A criação do dinheiro fiat acontece em duas frentes complementares:

- Emissão Primária pelo Banco Central:

- Notas e moedas (dinheiro físico).

- Reservas bancárias.

- Liquidez financiando bancos.

- Controle de juros que influencia todo o sistema.

É o “fabricante oficial” do dinheiro básico.

- Emissão Secundária pelos Bancos:

A maior parte do dinheiro moderno é criada pelos bancos comerciais, por meio do crédito.

Funciona assim:

- Você pede um empréstimo.

- O banco aprova.

- O valor aparece na sua conta.

- Esse dinheiro não existia antes — foi criado naquele instante.

Esse processo aumenta o M1 e o M2 rapidamente.

Mas esse dinheiro é criado pelos bancos sem nenhuma contrapartida, você deve estar se perguntando. Vamos entender como os bancos precisam “garantir” através de uma porcentagem de reserva mínima para realizar esses empréstimos.

✅ Como funciona o “garantir” essa reserva para empréstimos

Sistema de reserva fracionária

- Os bancos operam sob o chamado sistema de “reserva fracionária” (Banco Central do Brasil — BCB define regras). Isso significa que quando um banco recebe depósitos (contas-corrente, depósitos à vista etc.), ele só precisa manter uma fração desses depósitos como reservas líquidas. O restante — desde que respeite o mínimo exigido — pode ser concedido como empréstimo.

- Por exemplo: se a “taxa de reserva obrigatória” for 10%, o banco guarda R$ 10 para cada R$ 100 depositados, e pode emprestar até R$ 90.

Reserva compulsória ou “depósito compulsório”

- A reserva mínima a ser mantida é regulada pelo Banco Central. No Brasil, há regras de “depósito compulsório” que determinam o percentual de depósitos que os bancos devem recolher ao BCB.

- Esse mecanismo tem função dupla: (1) garantir liquidez — assegurar que o banco terá recursos para atender saques e transferências, (2) regular a expansão monetária — limitando quanto dinheiro pode ser “criado” via empréstimos.

O “multiplicador monetário”

- A partir dessa reserva fracionária, ocorre o efeito de multiplicação da moeda: quando um banco empresta, o valor emprestado é depositado novamente (por quem recebeu o empréstimo), e parte desse depósito novo também vira base para novos empréstimos — repetindo o ciclo.

- Assim, uma mesma base de reservas pode sustentar um volume de depósitos e empréstimos maior — o que expande o agregado monetário como M1, M2 etc.

🔥 O Problema da Inflação: Quando o Dinheiro Perde Valor

A inflação é o aumento generalizado e contínuo dos preços na economia. Quando ela sobe, o poder de compra do dinheiro diminui — ou seja, você precisa de mais reais para comprar as mesmas coisas.

Isso acontece, especialmente, quando:

- o governo injeta mais dinheiro na economia,

- a produtividade não acompanha o crescimento da oferta monetária,

- há choques de custos, escassez de produtos ou desequilíbrios fiscais.

A lógica é simples: mais dinheiro competindo pelos mesmos bens → preços sobem.

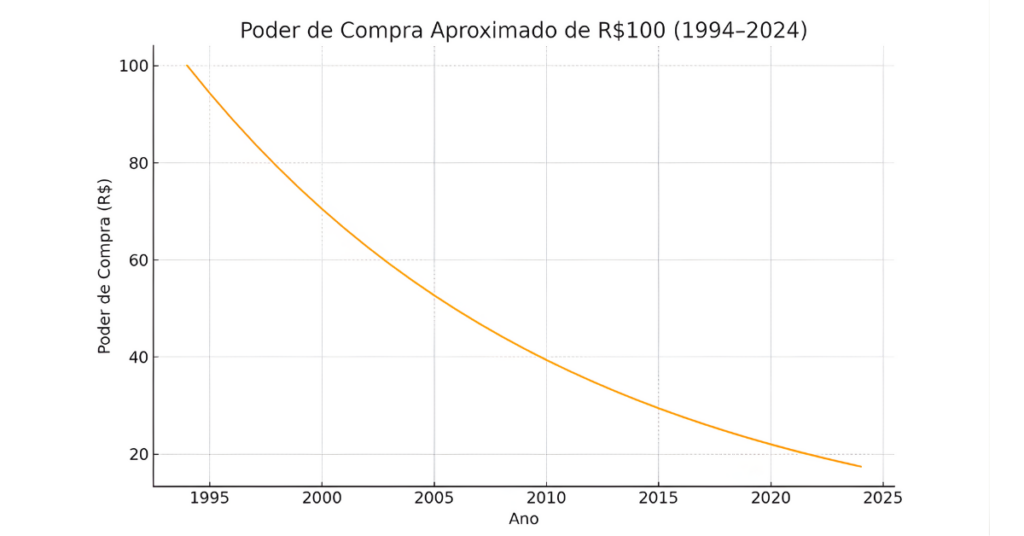

📉 Um exemplo claro disso é o gráfico a seguir:

Se você tivesse guardado R$100 em 1994, ano de criação do Real, esse mesmo dinheiro teria hoje apenas uma fração do poder de compra original (menos de R$20 em 2025). Com o passar dos anos, a inflação corroeu o valor da moeda, reduzindo drasticamente o que esse dinheiro seria capaz de comprar.

Essa ilustração deixa evidente um ponto fundamental:

guardar dinheiro parado é, na prática, assistir a ele perder valor.

A inflação atua como uma força invisível que age diariamente sobre o nosso bolso, diminuindo nosso patrimônio se ele não estiver protegido ou investido. Por isso, entender esse processo é tão importante — ele determina nossas decisões financeiras, nossa capacidade de planejar o futuro e até o padrão de vida que conseguiremos manter.

🔸 O que causa inflação?

Algumas causas comuns:

- Emissão excessiva de dinheiro pelo governo ou Banco Central.

- Crédito muito barato, que faz o M1 e M2 crescerem rapidamente.

- Aumento de demanda maior do que a oferta de bens.

- Choques externos, como alta no petróleo ou alimentos.

- Perda de confiança na moeda.

🔸 Exemplo simples:

Se a economia dobra a quantidade de dinheiro, mas a produção de bens continua igual, os preços tendem a subir porque há mais dinheiro disputando a mesma quantidade de produtos. A taxa Selic em patamares mais altos tem como principal função o controle natural dessa expansão de crédito e tende a manter a inflação mais controlada.

⚠️ Por que não é uma tarefa fácil controlar a inflação?

- Os Bancos Centrais não controlam diretamente a criação de crédito pelos bancos.

- O governo muitas vezes aumenta gastos, elevando a demanda.

- A economia reage com atraso às mudanças na taxa de juros.

- Choques externos são imprevisíveis.

- A sociedade, ao perder confiança, acelera o consumo, piorando a inflação.

Por isso, manter a inflação baixa exige um delicado equilíbrio entre:

- juros,

- oferta de crédito,

- disciplina fiscal,

- produção de bens

- e confiança geral no sistema.

📈 Como se Proteger da Inflação

Dinheiro parado sempre perde para o tempo.

A inflação corrói silenciosamente o valor da moeda, enquanto os investimentos funcionam como um escudo financeiro.

Ao investir em ativos que rendem acima da inflação, você cria uma barreira natural de proteção. Esses ativos podem incluir:

- Tesouro IPCA+

- Fundos imobiliários

- Ações

- ETFs globais

- Renda fixa atrelada à inflação

Em vez de deixar o dinheiro perder valor, você faz com que ele cresça — e cresça de verdade.

💡 O Poder dos Juros Compostos

Os juros compostos são o mecanismo mais poderoso das finanças:

eles fazem seu patrimônio gerar lucro sobre lucro, aumentando exponencialmente ao longo do tempo.

Mesmo valores pequenos, investidos com disciplina, podem virar grandes quantias no futuro. Enquanto a inflação atua contra você, os juros compostos atuam a seu favor.

Investir de forma consistente é a forma mais eficaz de:

- preservar o poder de compra,

- construir patrimônio,

- e garantir segurança financeira no longo prazo.

🔚 Conclusão: Confiança é o que sustenta o Sistema Fiat

O valor do dinheiro fiat não vem do papel, do metal ou dos números no extrato.

Ele vem da confiança que a sociedade deposita no governo, no Banco Central, nas instituições financeiras e na própria economia.

Por isso, o dinheiro fiat é, acima de tudo, um acordo social de confiança.

E entender suas camadas nos ajuda a compreender como esse acordo é mantido — e o que pode ameaçá-lo.

Enquanto essa confiança existir, o sistema funciona.

Mas entender como o dinheiro é criado, como ele perde valor e como você pode se proteger dá a você poder — o poder de usar o sistema a seu favor.