Diversificar entre Brasil e exterior é uma estratégia bastante comentada no mundo dos investimentos. Mas, afinal, como teria sido o resultado de uma carteira equilibrada nos últimos 10 anos?

Neste artigo, apresentamos um exemplo didático, com base em dados históricos, para entender o impacto da diversificação na prática. Vale lembrar: este estudo é apenas uma simulação, não uma recomendação de investimento.

Por que olhar para uma carteira equilibrada?

Investir apenas em um mercado pode trazer riscos adicionais:

🇧🇷 Brasil: inflação alta, instabilidade política e dependência de commodities

🌍 Exterior: exposição ao câmbio e volatilidade dos mercados globais.

Por isso, muitos investidores analisam cenários que combinam diferentes classes de ativos.

O exemplo de uma carteira no Brasil e Exterior

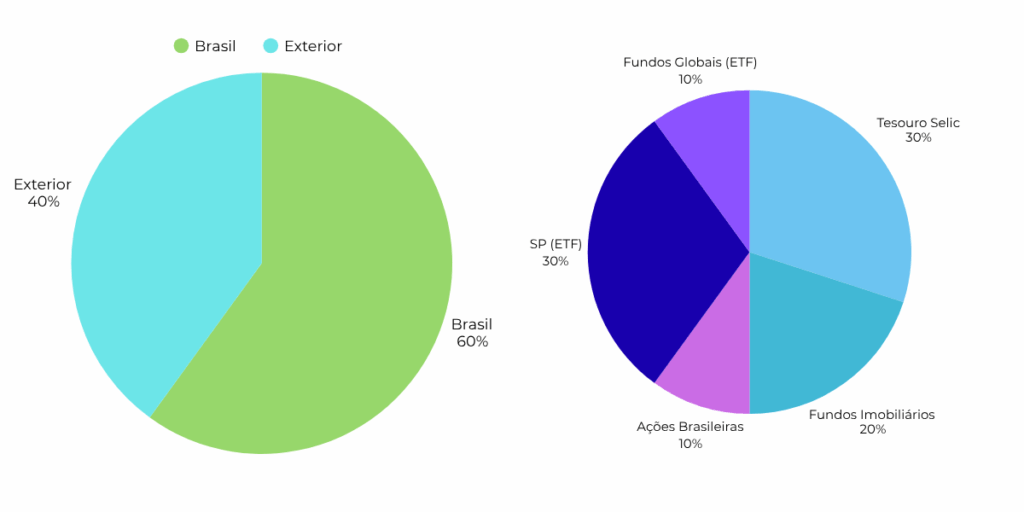

Para esta simulação, usamos uma alocação de referência bastante comum:

60% no Brasil

30% em Tesouro Selic

20% em FIIs (fundos imobiliários)

10% em ações brasileiras (Ibovespa)

40% no exterior

30% em S&P 500 (ETFs como VOO/IVV)

10% em ETFs globais (VT – Vanguard Total World)

⚖️ A ideia é ilustrar um portfólio que combina segurança, renda passiva e crescimento global.

Retorno médio anual dos investimentos no Brasil e Exterior (2014–2023)

1. Brasil

a) Renda Fixa

Tesouro Selic (LFT):

Rendimento atrelado à taxa Selic.

Média histórica da Selic (últimos 10 anos): cerca de 8,5% ao ano (antes do IR).

Após imposto de renda (alíquota regressiva: 22,5% a 15%), o retorno líquido fica entre 6,5% e 7,2% ao ano.

CDBs, LCIs e LCAs:

CDBs costumam pagar de 90% a 110% do CDI.

CDI acompanha a Selic de perto (~99% da Selic).

Retorno líquido médio: 6% a 8% ao ano, dependendo do prazo e da instituição.

b) Renda Variável (Bolsa de Valores – B3)

Ibovespa (índice principal da B3):

Retorno nominal médio (últimos 20 anos): cerca de 10% a 12% ao ano.

Porém, com alta volatilidade: anos como 2019 (+31%), 2020 (+3%), 2021 (+12%), 2022 (-12%).

Retorno real (descontada a inflação) tem sido mais modesto: entre 4% e 6% ao ano em média.

Fundos de ações e ETFs:

Desempenho semelhante ao Ibovespa, com custos de administração variando entre 0,5% e 2% ao ano.

c) Fundos Imobiliários (FIIs)

Dividendos médios: entre 0,5% e 1% ao mês, o que equivale a 6% a 12% ao ano.

Valorização do patrimônio: variável, mas historicamente modesta.

Retorno total médio: 8% a 10% ao ano (antes do IR, que não incide sobre dividendos).

2. Retorno médio anual dos investimentos no exterior (para investidor brasileiro)

Investir no exterior envolve dois fatores principais:

- Retorno do ativo no exterior (ex: S&P 500, títulos do Tesouro americano).

- Variação cambial (dólar vs real) – que pode amplificar ou reduzir o ganho em reais.

a) Ações internacionais (ex: S&P 500)

Retorno nominal do S&P 500 (em dólares):

- Média histórica (últimos 30 anos): cerca de 10% ao ano (incluindo dividendos).

- Nos últimos 10 anos: aproximadamente 12% ao ano.

Efeito cambial (dólar vs real):

- O real se desvalorizou significativamente nas últimas décadas.

- Exemplo: em 2011, US$1 = R$1,60; em 2024, US$1 ≈ R$5,10.

- Desvalorização média do real frente ao dólar: cerca de 8% a 10% ao ano nos últimos 15 anos.

Retorno total em reais:

- Se o S&P 500 rende 10% em dólar e o dólar valoriza 9% frente ao real → retorno em reais ≈ (1,10 × 1,09) – 1 = 19,9% ao ano.

- Na prática, o retorno médio anual em reais para um brasileiro investindo no S&P 500 nos últimos 10–15 anos foi de 15% a 20% ao ano.

b) Títulos do Tesouro Americano (US Treasuries)

Retorno em dólares:

- Títulos de 10 anos: rendimento médio recente (2020–2024): 3% a 4,5% ao ano.

- Histórico de longo prazo: cerca de 4% ao ano.

Com valorização do dólar:

- Se o título rende 4% em dólar e o dólar sobe 9% → retorno em reais ≈ 13,4% ao ano.

- Porém, em anos de apreciação do real, o retorno pode ser negativo em reais.

c) Fundos internacionais e ETFs globais

- ETFs como VT (Vanguard Total World Stock) ou QQQ (Nasdaq-100):

- Retorno em dólares: 10% a 15% ao ano (dependendo do período).

- Com câmbio favorável: 18% a 25% ao ano em reais (média histórica recente).

⚠️ Atenção: essa valorização cambial não é garantida. Em anos como 2021, o dólar caiu ~8%, reduzindo o retorno em reais mesmo com ganhos no exterior.

Com base em dados históricos (ajustados por impostos, custos e variação do dólar), o retorno líquido médio de cada classe de ativo foi:

| Ativo | Peso na carteira | Retorno líquido médio (aa) |

|---|---|---|

| Tesouro Selic | 30% | 7,26% |

| FIIs | 20% | 10,0% |

| Ibovespa | 10% | 10,5% |

| S&P 500 (em R$) | 30% | 16,5% |

| ETF Global (VT) | 10% | 15,2% |

| Total | 100% | 11,7% ao ano |

📊 Resultado da simulação: a carteira teria rendido, em média, 11,7% ao ano em reais.

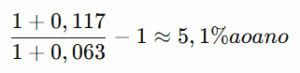

Ajustando pela inflação

A inflação média no Brasil entre 2014 e 2023 foi de 6,3% ao ano (IPCA).

Ao descontar esse efeito, o retorno real seria:

Ou seja, um ganho real de +5% ao ano — um desempenho considerado bastante positivo.

Ou seja, um ganho real de +5% ao ano — um desempenho considerado bastante positivo.

E o impacto do IOF sobre investimentos no exterior?

Desde 2025, o governo cobra IOF de 1,1% na compra de dólares.

É importante lembrar que:

O IOF incide apenas no momento do aporte (não sobre ganhos futuros).

Seu impacto no longo prazo tende a ser pequeno.

Mesmo com esse custo, uma carteira diversificada como essa ainda teria potencial de entregar retornos relevantes.

Considerações importantes

- Risco cambial: O ganho com a valorização do dólar é um fator de risco, não um rendimento garantido. Se o real se valorizar, o investidor perde em reais.

- Tributação:

- No exterior, há IOF (0,38%) na compra de moeda estrangeira.

- Imposto de renda de 15% sobre ganhos de capital em ações internacionais.

- Fundos internacionais podem ter tributação regressiva (como no Brasil) ou fixa (15%).

- Custos: Corretagem, custódia, spread cambial e taxas de ETFs reduzem o retorno líquido.

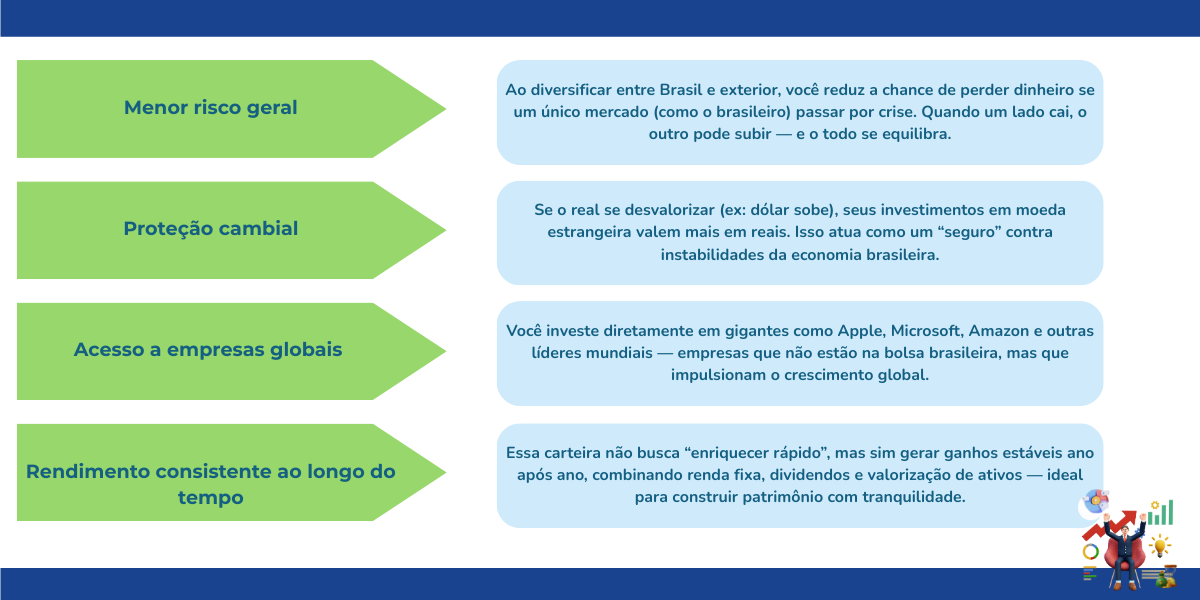

- Diversificação: Investir no exterior reduz o risco país e aumenta a diversificação da carteira.

Projeções para os próximos anos

Olhando para frente (2026–2034), alguns pontos são esperados:

Selic em patamares menores → renda fixa deve render menos.

Dólar com valorização mais moderada (~4% aa).

S&P 500 com crescimento estável (~7–8% ao ano em dólar).

Nesse cenário, a mesma carteira poderia entregar algo entre 9,5% e 10,5% ao ano em reais, mantendo o equilíbrio entre risco e retorno.

O que podemos aprender com este exemplo?

A diversificação reduz riscos de apostar em um único mercado.

O histórico mostra que uma carteira 60/40 pode ser bastante consistente.

Custos, impostos e inflação fazem diferença e precisam ser considerados.

Conclusão

Este estudo de caso mostra que, nos últimos 10 anos, uma carteira equilibrada entre Brasil e exterior teria proporcionado:

+11,7% ao ano em reais.

+5,1% ao ano acima da inflação.

Menor risco do que concentrar 100% em um único ativo ou país.

📌 Vale reforçar: este é apenas um exemplo didático, e não uma recomendação de investimento. Cada investidor deve considerar seus objetivos, perfil de risco e horizonte de tempo antes de definir sua carteira.

Gostou deste estudo? Continue acompanhando o blog Precisa na Bolsa para mais exemplos práticos de investimentos e finanças pessoais.